Сумма расходов связанных с производством продукции

Учёт готовой продукции в бухгалтерском учёте

Организации — плательщики налога на прибыль в соответствии с требованиями Налогового кодекса РФ должны разделять расходы, связанные с производством и реализацией продукции, на прямые и косвенные. До 1 января г. Все остальные расходы считались косвенными и признавались при расчете налога на прибыль без распределения на остатки незавершенного производства и остатки нереализованной готовой продукции. Изменения внес Федеральный закон от Цель таких изменений была проста и благородна — упростить жизнь бухгалтеров, которые были вынуждены считать себестоимость продукции дважды: в бухгалтерском учете, следуя экономическому принципу распределения расходов, и в налоговом учете — согласно требованиям НК РФ.

Редакционно-издательские услуги Международные публикации Бесплатные вебинары. Налоговый учет расходов, связанных с производством и реализацией продукции Предыдущая статья Следующая статья. Автор: Н. Библиографическое описание статьи для цитирования:. В статье обосновывается организация расходов в налоговом учете. Расходы организации и их учет очень важны для организации.

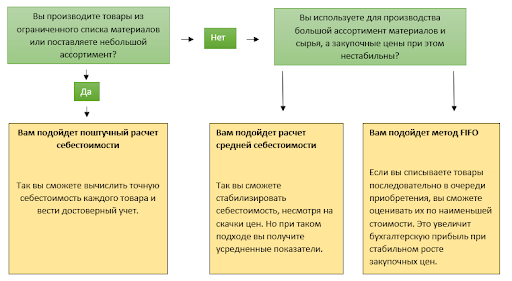

- Что такое себестоимость

- Подготовить документы в ФНС. Заявка на звонок.

- НК РФ Статья

- Любой компании выгоднее как можно больше расходов считать косвенными.

- Как оформить движение готовой продукции

- Одной из задач бухгалтерского учета в производстве является формирование систематизированной информации о хозяйственных операциях, прямо или косвенно относящихся к производственной деятельности, и составление на ее основе бухгалтерской финансовой отчетности с целью принятия управленческих решений для увеличения прибыли и мер, направленных, прежде всего на:. В Росии порядок ведения бухгалтерского учета затрат на производство регламентируется рядом нормативных актов:.

- Финансовый анализ за 5 минут сделает за вас компьютер!

- Расходы на приобретение материалов, товаров, сырья учитываются в составе расходов, только в части, которая приходится на фактически реализованные товары.

- Оставить заявку на услугу

- Статья

- Федеральным законом от 6 июня г.

- В соответствии с ч. К расходам, учитываемым ИП при налогообложении доходов от осуществления предпринимательской деятельности, относятся:.

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль — результат вычитания суммы расходов из суммы доходов организации — является объектом налогообложения. Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ. Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.